23 de março de 2021

Suzana Fernandes da Costa

Suzana Fernandes da Costa

Análise Legislativa

|

FISCAL

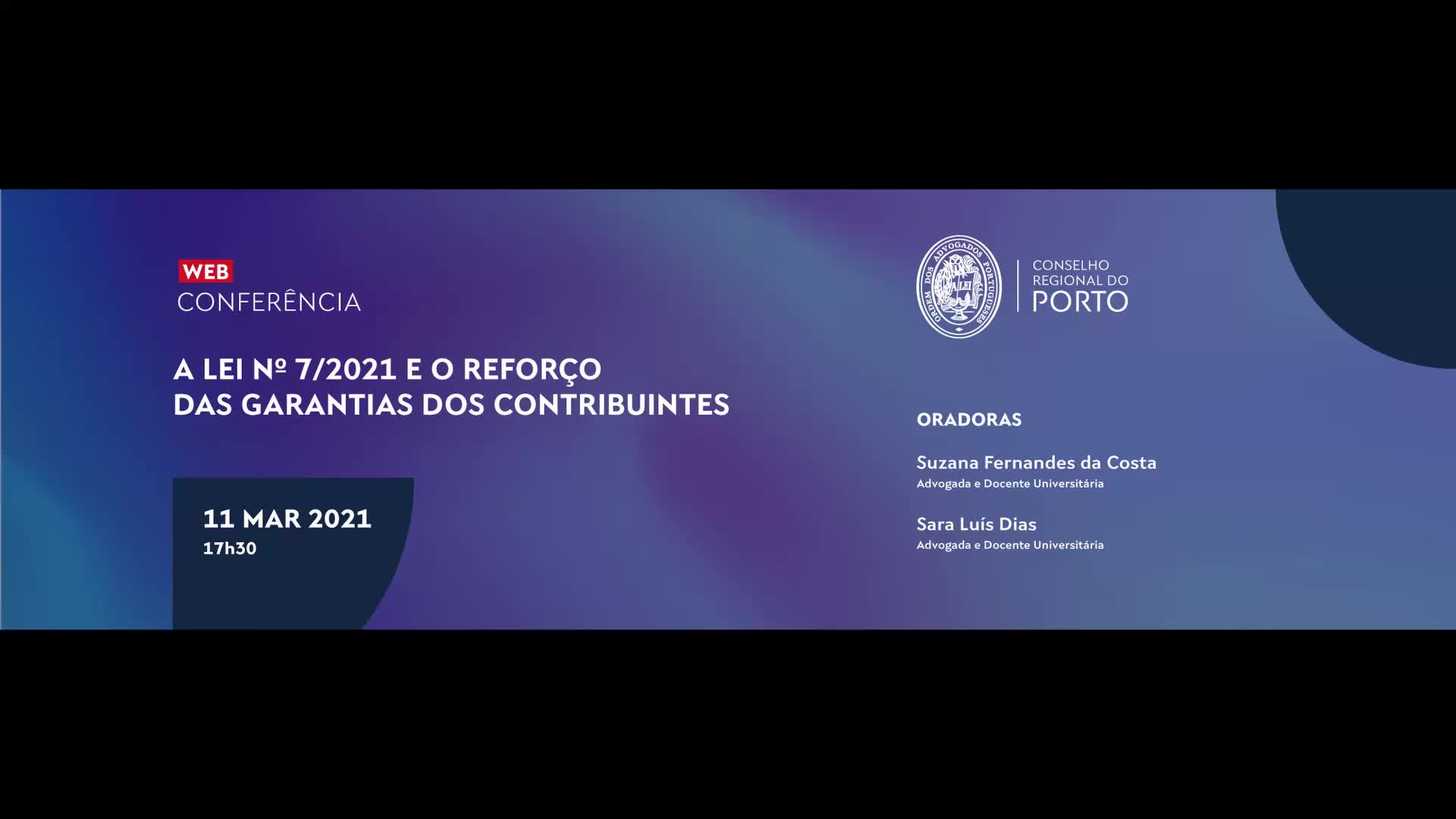

A Lei n.º 7/2021 de 26 de fevereiro e o reforço das garantias dos contribuintes

Suzana Fernandes da Costa

A Lei n.º 7/2021 de 26/02 traz algumas inovações importantes nas garantias dos contribuintes e na simplificação processual cujo conhecimento é útil para os advogados. São introduzidas as férias fiscais, há menos custos nos pedidos de informação vinculativa urgentes, há uma maior participação dos contribuintes nas inspeções tributárias, os processos executivos suspendem-se de forma mais clara, passa a caducar a garantia nos processos judiciais tributários, melhora a dispensa de coima e a redução das coimas, e aumentam os prazos de defesa do RGIT. No entanto, há alguns temas menos benéficos para os contribuintes como o agravamento de algumas infrações, o alargamento de responsabilidades dos liquidatários, o efeito preclusivo da assinatura dos relatórios de regularização e a entrada em vigor desfasada da lei.

16 de março de 2021

| FISCAL

A Lei nº 7/2021 e o reforço das garantias dos contribuintes

9 de março de 2021

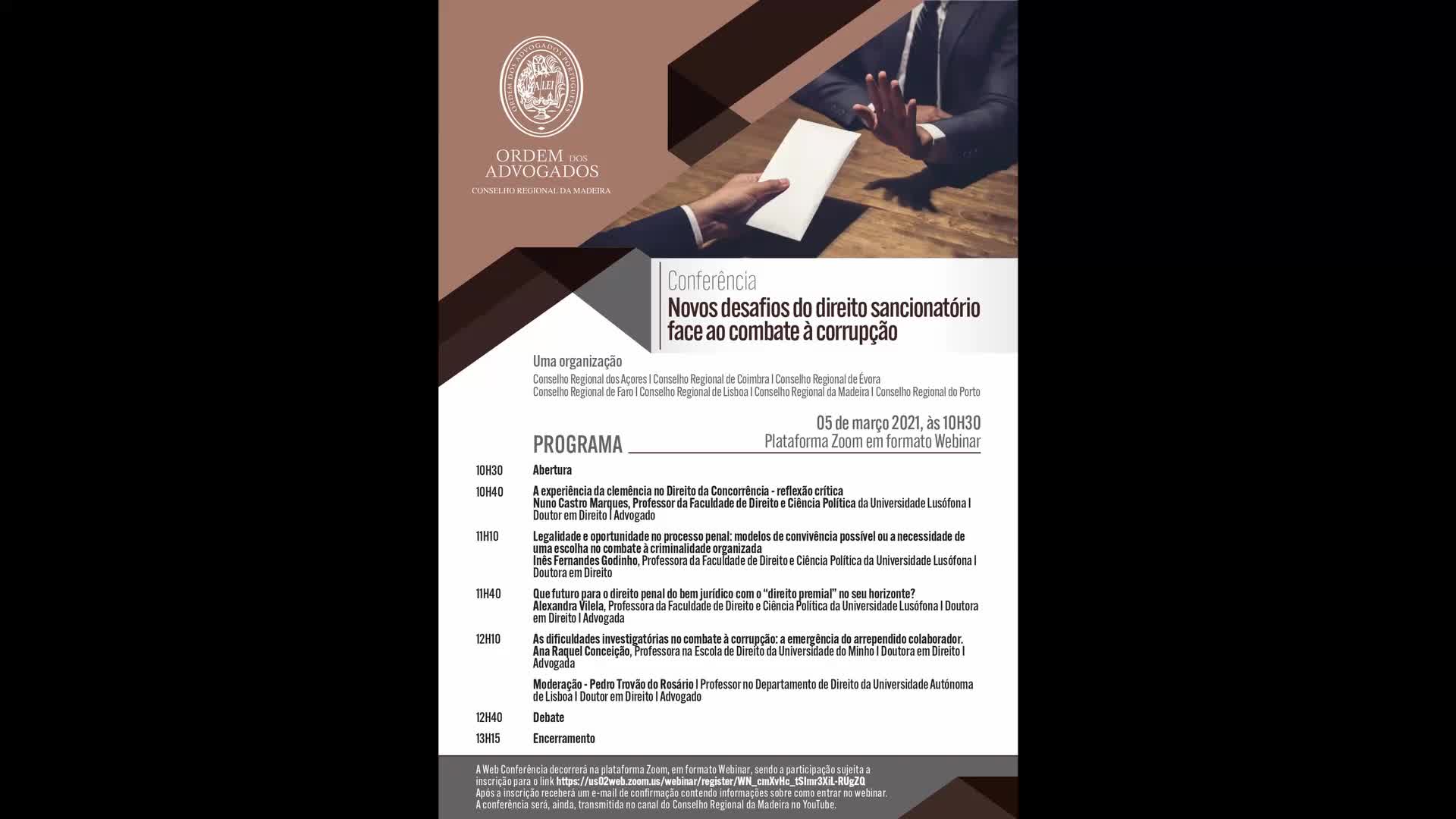

| PENAL

Novos desafios do direito sancionatório face ao combate à corrupção

2 de março de 2021

| SOCIAL

As relações laborais em tempos de pandemia: questões práticas

16 de fevereiro de 2021

Miguel Pestana de Vasconcelos

Análise Legislativa

|

CÍVEL

O novo processo extraordinário de viabilização de empresas (PEVE)

Miguel Pestana de Vasconcelos

1. A intervenção legislativa. 2. Alterações ao plano de recuperação na insolvência, ao PER e ao PEAP. 3. O novo financiamento pelos sócios no PER. 4. Alterações ao RERE (art. 5.º Lei n.º 75/2020, de 27/11). 5. O processo extraordinário de viabilização de empresas (art. 6.º da Lei n.º 75/2020, de 27/11). 5.1. O âmbito de aplicação. 5.2. O início do processo. 5.3. As maiorias de credores que subscrevem o acordo. 5.3.1. As maiorias previstas no PER para aprovação do plano. 5.3.1.1. Art. 17.º-D, n.º 5, al. a) CIRE. 5.3.1.2. Art. 17.º-D, n.º 5, al. b) CIRE. 5.4. Efeitos do despacho de nomeação do administrador judicial provisório. 5.5. O financiamento em especial. 5.6. A tramitação. 5.7. Os efeitos da homologação. 5.8. Os efeitos sobre os créditos tributários e da segurança social. 6. Apreciação geral e linha de rumo propostas. 7. As pessoas singulares não titulares de empresa.

Entre com a OA

Entre com a OA